සිගරට් බද්ද පිළිබඳ නොමග යවන සුලු, සාවද්ය තොරතුරුවලට වගකිවයුත්තේ කවුරුන්ද?

'දුම්කොළ සංවර්ධනයට තර්ජනයකි' යන මැයෙන් 2017 මැයි 31 වැනිදා ලෝක සෞඛ්ය සංවිධානය ලෝක දුම්කොළ විරෝධී දිනය සමරන ලදී. සංවර්ධනය වූ කලී සෞභාග්යය හා යහපැවැත්මට එහා ගිය යමකි. පොදු ජනතාව මුළා කරන තොරතුරු මාධ්ය හරහා ප්රචලිත කිරීමට තිබෙන අවකාශය අවම කිරීමද රටක සෞභාග්යය සහ යහපැවැත්මට ඉතා වැදගත් වේ.

නිරවද්ය හා පැහැදිලි තොරතුරු පිළිබඳ මහජනයා තුළ සැක සංකා ජනිත කරවීම අරමුණු කරගනිමින් විවිධ පාර්ශ්ව මගින් ප්රචාරය කරන අසත්ය හෝ නොමග යවන සුලු තොරතුරු හැඳින්වීමට ඉංග්රීසි භාෂාවෙන් 'alternative facts' යන වචනය භාවිත කරයි.

ශ්රී ලංකා රජය විසින් සිගරට් බද්ද ඉහළ දැමීමට ගත් පියවර පිළිබඳ මාස කිහිපයක් පුරා ඉහත සඳහන් ආකාරයේ නොමග යවනසුලු සාවද්ය කරුණු (alternative facts) ප්රහාරයකට ලක් විය. නොමග යවන සුලු කරුණු ප්රචලිත කිරීමද, දුම්කොළවලින් ඇති කරන සෞඛ්ය හානිය තරම්ම හානිකරය.

මෙම ලිපිය මගින් 2016 වසරේ ඔක්තෝබර්-නොවැම්බර් මාස තුළ සිගරට් බද්ද වැඩි වීමත් සමග සිගරට් මිල ඉහළ යෑම් හමුවේ පළ වූ නොමග යවන සුලු, සාවද්ය කරුණු (alternative facts) තුනක් සාකච්ඡාවට ලක් කිරීමට අපේක්ෂා කරයි.

පළමු සාවද්ය කරුණ : සිගරට් බද්ද ඉහළ යෑමෙන් පසු ඉල්ලුම පහළ බැසීම නිසා රජයේ බදු ආදායම පහත ගොස් තිබේ.

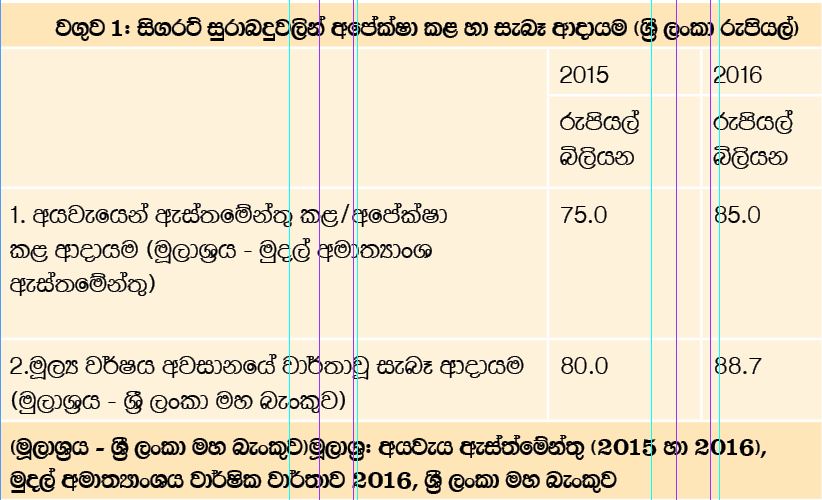

ප්රකාශිත මූලාශ්ර ගෙනහැර දැක්වීමකින් තොරව පළ වූ මාධ්ය වාර්තා ගණනාවක් සිගරට් බද්ද ඉහළ දැමීමත් සමගම රජයේ බදු ආදායම පහත වැටී ඇති බව පැවසීය. සමහර පුවත්පත් ලිපි දක්වා තිබුණු කරුණුවලට අනුව, බදු ඉහළ දැමීම නිසා 2016 වසරේදී රජයට රුපියල් බිලියන 10 ක ආදායමක් අහිමි වී ඇත. මෙහි සත්ය අසත්යභාවය පහසුවෙන්ම පිරික්සා තහවුරු කරගත හැකිය.

2016 වසරේ මහ බැංකු වාර්තාවට අනුව සිගරට් සහ සුරාබදුවලින් රජය උපයාගත් ආදායම රුපියල් බිලියන 8.7කින් ඉහළ ගොස් ඇත. මෙම වර්ධනයත් සමග 2016 වසරේ රජය ලැබූ ආදායම, එම වසරේදී රජය සිගරට්, සුරාබදු හරහා ඉපයීමට බලාපොරොත්තු වූ ආදායම ඉක්මවා යෑමට හේතු වී ඇත. (01 වැනි වගුව බලන්න)

කිසියම් භාණ්ඩයක බදු ඉහළ දැමීම හේතුවෙන් රජයට ලැබෙන ආදායමට වන බලපෑම තීරණය වන්නේ පාරිභෝගිකයන් ඉහළ ගිය මිලට දක්වන ප්රතිචාරයට අනුවය. උදාහරණයක් ලෙස මිල ඉහළ යෑම විශාල ලෙස එම භාණ්ඩයේ පරිභෝජනය අඩු වීමට හේතු වේ නම් රජයට ලැබෙන බදු ආදායම පහළ යනු ඇත.

සිගරට් බදු ඉහළ දැමීමත් සමග සිගරට් මිල ඉහළ යෑමට ශ්රී ලාංකික පාරිභෝගිකයන් දක්වන ප්රතිචාර සම්බන්ධයෙන් කරන ලද අධ්යයන පෙන්වා දෙන්නේ, මිල වැඩි වීම නිසා සිදුව ඇති සිගරට් පරිභෝජනයේ අඩු වීම සීමිත බවයි. මෙය ආර්ථික විද්යා න්යායාත්මකව විග්රහ කළහොත්, සිගරට් පරිභෝජනයේ පහත වැටීම, මිල ඉහළ යෑමේ ප්රතිශතයට වඩා අඩු ප්රතිශතයකින් සිදුවන බවයි. එසේත් නැතිනම් සිගරට් ඉල්ලුම කෙරෙහි ඇති මිල නම්යතාව 01 ට වඩා අඩු බවයි. මෙවන් පසුබිමක සිගරට් මිල හෝ බදු ඉහළ යෑමත් සමග අපේක්ෂා කළ හැක්කේ ආදායමේ වැඩි වීමක් මිස අඩු වීමක් නොවේ.

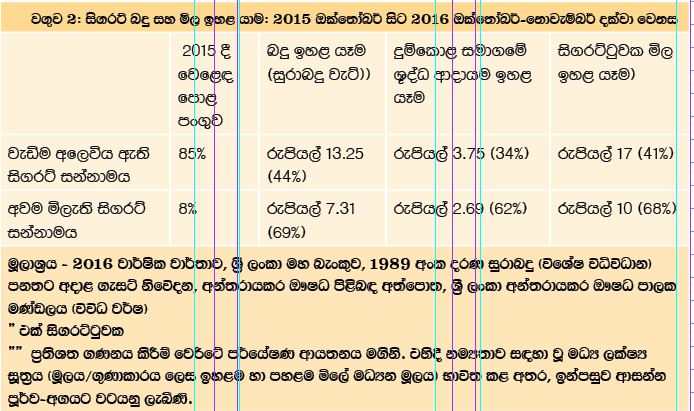

ශ්රී ලංකාව තුළ සිගරට් අලෙවිය සලකා බැලීමේදී පෙනී යන්නේ මුළු අලෙවියෙන් 90%ටත් වඩා වැඩි පංගුවක් සිගරට් වර්ග දෙකකට හිමිවන බවයි. 2016 වසරේ නොවැම්බර් මස සුරාබදු ඉහළ දැමීම හා වැට් බද්ද නැවත හඳුන්වාදීම නිසා මෙම සිගරට් වර්ග දෙක සඳහා රජය අය කරන බද්ද (බර තැබූ ප්රතිශතයක් ලෙස) 46%කින් ඉහළ ගියේය. මෙම බදු ඉහළ යෑමත් සමග අදාළ සිගරට් වර්ග දෙකෙහිම මිලද දුම්කොළ සමාගම විසින් ඉහළ දමන ලදී. 02 වැනි වගුවේ දැක්වෙන දත්ත පැහැදිලිව පෙන්වා දෙන්නේ ඉහළ ගිය බද්ද පියවා ගැනීමට පමණක් නොව, සිගරට්ටුවකින් ලැබෙන ශුද්ධ ආදායමද ඉහළ දැමීමට තරම් ප්රමාණවත් අගයකින් දුම්වැටියක මිල ඉහළ ගොස් ඇති බවයි.

2015 වසරේදී සමස්ත සිගරට් අලෙවිය රුපියල් බිලියන 3.9කට වඩා වැඩි අගයක් වාර්තා කළ අතර, 2016 දී එම අගය රුපියල් බිලියන 3.7ට වඩා වැඩි විය. රජයේ ආදායම පහළ වැටීමට නම් 2017 දී සිගරට් පරිභෝජනය රුපියල් බිලියන 2.5ට වඩා අඩු අගයකට පහළ බැසිය යුතුය. නොඑසේ නම් වැඩිම අලෙවිය ඇති වෙළෙඳ සන්නාමයේ සිට එම සමාගමේ ම අඩු මිලැති සන්නාමය කරා විශාල පාරිභෝගික විතැන්වීමක් සිදුවිය යුතුය. මේ දෙකින් එකක්වත් සිදු වී නොමැත.

2017 පළමු මාස තුනට අදාළව ශ්රී ලංකා රේගු දත්ත මගින් පෙන්නුම් කරන්නේ 2017 වසරේ සිගරට් අලෙවියෙන් ලබන ආදායම රුපියල් බිලියන 2.5 මට්ටම ඉක්මවා යන ප්රවණතාවක් පමණක් නොව එම ආදායම රුපියල් බිලියන 03 ක් දක්වා ඉහළ යා හැකි බවයි. එසේම එම දත්ත තවදුරටත් පෙන්වා දෙන්නේ ප්රමුඛ සන්නාමයන්ට සාපේක්ෂව අඩු ම මිලැති සන්නාමයේ අලෙවි ප්රතිශතයේ ඉහළ යෑමක් සිදු වී නොමැති බවයි. මේ අනුව පැහැදිලිව පෙනී යන කරුණක් වන්නේ බදු ඉහළ දැමීම හේතුවෙන් 2017 දී රජයේ බදු ආදායමේ පහළ යෑමක් ගණනය කළ නොහැකි බවයි.

දෙවැනි සාවද්ය කරුණ: සිගරට් මිල අධික වීම නිසා දුම්වැටිවල සිට බීඩි දක්වා පරිභෝජනයේ විතැන්වීමක් මහා පරිමාණ ලෙස සිදු වෙමින් පවතී.

2016 ඔක්තෝබර් මාසයේ සිට ප්රධාන සිංහල හා ඉංග්රීසි මුද්රිත මාධ්යවල පළ වූ වාර්තා අතුරින් අවම වශයෙන් ලිපි 10 ක් පමණ සිගරට් බද්ද ඉහළ දැමීම හේතුවෙන් පාරිභෝගිකයන් දුම්වැටියේ සිට බීඩි පරිභෝජනය දක්වා විශාල ලෙස විතැන් වී ඇති බව සඳහන් කර තිබිණි. මිල අධික සිගරට් වෙනුවට අඩු මිලැති බීඩි පාරිභෝගිකයන් විසින් ආදේශකයක් ලෙස භාවිත කරන්නට පෙළඹෙනු ඇතැයි යන උපකල්පනය මීට ප්රධාන වශයෙන්ම හේතු විය. කෙසේ වෙතත්, පුන පුනා කියන ලද මේ අදහස තහවුරු කළ හැකි කිසිදු විශ්වාසනීය කරුණක් මෙම වාර්තා මගින් ඉදිරිපත් කර නොතිබිණි.

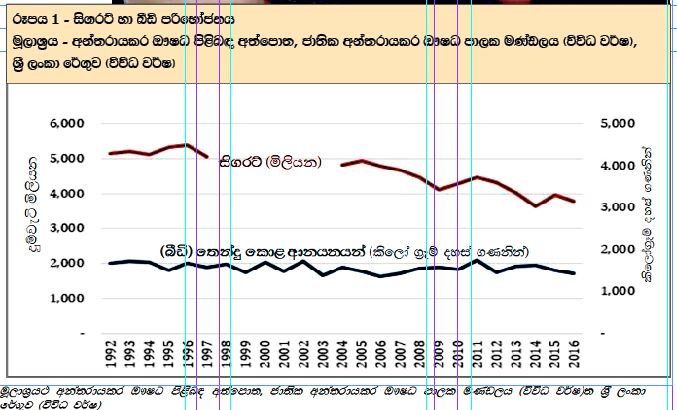

බීඩි පරිභෝජනය පිළිබඳ දත්ත ශ්රී ලංකාව තුළ රැස් නොකෙරේ. එබැවින් බීඩි පරිභෝජනය ඇස්තමේන්තු කළ හැක්කේ රට තුළට ගෙන්වන තෙන්දු කොළ ප්රමාණය මගිනි. බීඩියක් නිෂ්පාදනය කිරීමේදී දුම්කොළ කැබලි එක්කොට බීඩිය එතීම සඳහා යොදාගනු ලබන කඩදාසිය ලෙස තෙන්දු නමැති මෙම විශේෂ ශාක පත්රය යොදා ගැනේ. මෙම තෙන්දු කොළය ශ්රී ලංකාව තුළ වගා නොකෙරේ.

ශ්රී ලංකාවේ තෙන්දු කොළ ආනයන පිළිබඳ දත්ත 1 රූපයේ දැක්වේ.

ඒ අනුව, තෙන්දු කොළ ආනයනය පසුගිය වසර 25 ඇතුළත විචලනය වෙමින් තරමක් පහළ බැස තිබෙන බව පෙන්නුම් කරන අතරම එම කාලය තුළ සිගරට් පරිභෝජනය 20%කින් පමණ පහළ ගොස් ඇති බවද පෙන්නුම් කෙරේ.

එපමණක් නොව බීඩි පාරිභෝගිකයන් දුම්වැටි කරා නැවත පැමිණීමේ ප්රවණතාවක් ඇති බවට ලංකා දුම්කොළ සමාගමේ 2015 වාර්ෂික වාර්තාවේ පළ වී ඇති ප්රධාන විධායක නිලධාරීවරයාගේ ප්රකාශය අවධාරණය කරයි. ප්රමාණවත් සමීක්ෂණ දත්ත නොමැති හෙයින් බීඩි පරිභෝජනය ගැන විශ්වාසදායී තක්සේරුවක් කළ නොහැකි වුවද, ප්රධාන විධායක නිලධාරීවරයාගේ මෙම නිරීක්ෂණය දැනට පවතින ඉහළ පෙළේ දත්ත සමග සැසඳේ. එහෙත් පාරිභෝගිකයන් දුම්වැටිවල සිට බීඩි කරා විතැන් වන බවට මාධ්ය මගින් දක්වන අදහස තහවුරු කිරීමට පවතින දත්ත මගින් සහායක් සැපයෙන්නේ නැත.

සිගරට් සන්නාමයන් ගණනාවක් වෙළෙඳ පොළේ පවතී. එකම සමාගම මගින් නිපදවුවද, මෙම සන්නාමයන්ගේ මිල ගණන් විවිධ වේ. උදාහරණයක් ලෙස මිල අධික ප්රමුඛ සන්නාමයේ මිල, අඩුම මිලැති සන්නාමයේ මිලට වඩා දෙගුණයකටත් වඩා වැඩිය. වර්තමානයේදී ඉහළ මිලක් අය කරන ප්රමුඛ සන්නාමයන් විසින් මුළු වෙළෙඳ පොළෙන් 87%ටත් වඩා අත් කරගෙන තිබේ. මෙම පසුබිම තුළ සිගරට් මිල ඉහළ යෑම නිසා සිදුවිය හැක්කේ පාරිභෝගිකයන් ඉහළ මිලැති සිගරට් සන්නාමයන්ගේ සිට අඩු මිලැති සන්නාමයන් කරා විතැන් වීමය. මිල වැඩි වීම නිසා ප්රමුඛ සන්නාමයන්ගේ දුම්වැටිවල සිට බීඩි කරා පාරිභෝගිකයන් විතැන් වෙතැයි සිතීම අතාර්කික ය. ඒ නිසා, රජයේ ආදායම ආරක්ෂා කර ගැනීමට නම් වඩාත් විමසිලිමත් විය යුත්තේ සිගරට් සන්නාම අතර සිදුවිය හැකි මෙම විතැන් වීම කෙරෙහිය. සිදුවිය හැකි පාඩුව අඩු කර ගැනීමට නම් මෙම සන්නාම අතර මිල පරතරය අඩු කරගත යුතුය.

ඒ සඳහා අඩු මිලැති සන්නාමයන්ගේ මිල තවදුරටත් ඉහළ නංවාලීම කෙරෙහි රජයේ අවධානය යොමු වීම වැදගත්ය. ලෝක සෞඛ්ය සංවිධානය හා ශ්රී ලංකාව අත්සන් තබා ඇති දුම්කොළ පාලනය සඳහා වූ අන්තර්ජාතික සම්මුතිය මගින් දෙනු ලබන්නේද මෙම උපදේශයම ය.

තෙවැනි සාවද්ය කරුණ: බදු ඉහළ දැමීම නිසා දුම්කොළ සමාගමේ ආර්ථික අගය පහළ ගොස් ඇති අතර, නිෂ්පාදනය විශාල ලෙස කප්පාදු කර ඇත.

ඉහත කරුණට අදාළව මාධ්ය මගින් පළ කළ බොහෝ වාර්තා නිරීක්ෂණයේදී පෙනී යන්නේ විවිධ මූලාශ්ර මගින් ලබා ගත් තොරතුරු කිසිදු පසු විපරමකින් තොරවම මෙම ලිපි සඳහා ඇතුළත් කොට ඇති බවයි.

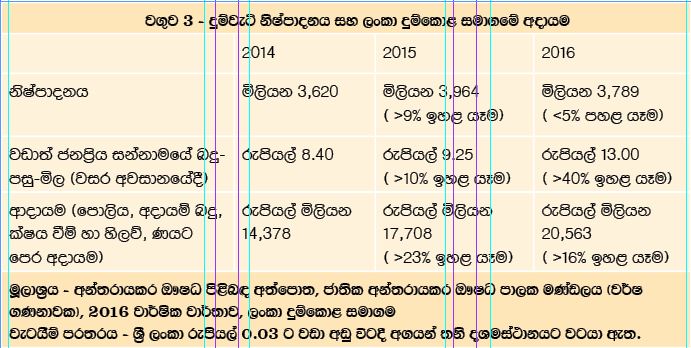

සිගරට් නිෂ්පාදනය ඉහළ මට්ටමක පවතින අතර, 2015 සිට 2016 දක්වා නිෂ්පාදනය පහළ ගොස් ඇත්තේ 05%ටත් වඩා අඩු ප්රතිශතයකිනි. 2014 වසරේ දුම්වැටි නිෂ්පාදනය සමග සසඳන විට 2016 නිෂ්පාදනය 05% ට ආසන්න වර්ධනයක් පෙන්නුම් කරයි. (වගුව 3 බලන්න).

බදු ඉහළ දැමීම හේතුවෙන් දුම්කොළ සමාගම දැඩි පසුබෑමකට ලක්කර ඇති බව පෙන්වීමට ජනමාධ්ය, උත්සාහ කළද, ආදායම් දත්ත අනුව, ශ්රී ලංකාවේ දුම්කොළ සමාගමේ ලාභය පියවරෙන් පියවර ඉහළ යමින් තිබෙන බව පෙන්නුම් කරයි. දුම්කොළ සමාගම දුම්වැටියක මිල ඉහළ දමන්නේ ඉහළ ගිය බදු ප්රමාණය පියවා ගැනීමට පමණක් නොව, වගුව 02 හි පෙන්වා දුන් පරිදි එමගින් තමන්ට ලැබෙන ශුද්ධ බදු වටිනාකම (බදු-පසු-ආදායම) වැඩි කරගැනීමේද අපේක්ෂාවෙනි. මෙයින් පෙනී යන්නේ මිල තවදුරටත් ඉහළ දැමීමට පවා ප්රමාණවත් තරම් ඉඩක් තවමත් පවතින බවට පවසන ප්රතිපත්තිමය තක්සේරුව සාධාරණ බවයි. (වගුව 3 බලන්න).

දුම්කොළ සමාගමේ 2016 වසරේ අලෙවි කරන ලද දුම්වැටි ප්රමාණය වන බිලියන 3.7 හි සිට බිලියන 01 ක ප්රමාණයකින් දුම්වැටි අලෙවිය පහත වැටුණද, දුම්කොළ සමාගම උපයන ශුද්ධ ආදායම 2015 වසරට අදාළ අගයට වඩා ඉහළ අගයක් ගනු ඇත.

මෙම නොමග යවන සුලු, සාවද්ය කරුණුවලට (alternative facts) වගකිවයුත්තේ කවුරුන්ද?

ඉහත සාවද්ය ප්රකාශ සහිත ලිපිවල මූලාශ්රයන් පරීක්ෂා කිරීමට අපහසු වීම සහ මෙම ව්යාජ ප්රකාශයන්හි තැරැව්කරු වූ රචකයාගේ නම ලිපිවල සඳහන් නොවීම නිසා මෙම ලිපිවලට වගකිවයුත්තන් කවුරුන්දැයි දැනගැනීම දුෂ්කරය.

දුම්කොළ පිළිබඳ වෙළෙඳ ප්රචාරණය තහනම් කරන නීති ලංකාවේ ක්රියාත්මක කර ඇත. එසේ වුවත් අදාළ පාර්ශ්වකරුවන්ට වෙළෙඳ ප්රචාරණ සහ මහජන සම්බන්ධතා පිළිබඳ ආයතන හරහා මෙවැනි ව්යාජ තොරතුරු සහිත ලිපි %ප්රවෘත්ති^ ලෙස හෝ %සිය මත ඉදිරිපත් කෙරෙන^ ලිපි ලෙස පළ කිරීමට හැකියාවක් ඇතිදැයි පැහැදිලි නැත.

මෑතකදී රජයේ ප්රවෘත්ති දෙපාර්තමේන්තුව තුළ පැවැති පුවත්පත් සාකච්ඡාවකදී, දුම්කොළ විරෝධී ව්යාපෘති සංවිධානයක් වන මද්යසාර හා මත්ද්රව්ය තොරතුරු මධ්යස්ථානය (ADIC) විසින් හඟවන ලද්දේ එවැනි කූටෝපායන් පවතින බවට ඔවුන්ටද දැන ගන්නට ලැබී ඇති බවයි.

දුම්කොළ සඳහා බදු පැනවීම සම්බන්ධයෙන් මාධ්ය තුළ පැතිර යන ව්යාජ පුවත්වලට වගකිව යුත්තේ කවුරුන්ද යන්න පිළිබඳව නිශ්චිත තොරතුරු නොමැත. එසේ වුවද, වගකීම් සහගත මාධ්ය ආයතනවලට, පුවත්පත් සංස්කාරකවරුන්ට හා ශ්රී ලංකා පුවත්පත් පැමිණිලි කොමිසමට ද මෙහිදී වගකිවයුතු භූමිකාවක් ඉටු කිරීමට ඇත.

ප්රසිද්ධ මාධ්ය මෙවැනි නොමග යවන සුලු සාවද්ය තොරතුරු (alternative facts) ජනතාව අතරට රැගෙන යන ප්රවාහන ජාලයක් බවට පත්වුවහොත් එය ප්රජාතන්ත්රවාදය ක්රියාත්මක කිරීමට විශාල අභියෝගයක් වනු ඇත.

වෙරිටේ පර්යේෂණ ආයතනය ශ්රී ලංකාවේ සහ ආසියා කලාපයේ ආර්ථික, නෛතික, දේශපාලන හා මාධ්ය ක්ෂේත්රයන්හි පර්යේෂණ හා විශ්ලේෂණ කටයුතුවල නියුතු වේග අදහස්, යෝජනා හෝ වැඩිදුර තොරතුරු පිණිස [email protected] වෙත ලියන්න.

popular news

ඔබේ අදහස් එවන්න.

ඔබේ අදහස් සිංහලෙන්, ඉංග්රීසියෙන් හෝ සිංහල ශබ්ද ඉංග්රීසි අකුරෙන් ලියා එවන්න.